再融资新规解析及“松绑”的影响

发布时间:2020-03-13 15:18 内容来源:未知

2020年2月14日,证监会发布了《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》(以下简称《再融资新规》),给资本市场送来了一份厚礼。

《再融资新规》基本保留了2019年11月8日《征求意见稿》的核心条款,主要在“新老划断”规则适用、加强对“明股实债”行为的监管等方面进行了调整,并适度放宽了非公开发行股票融资规模限制。这次调整的内容在行业里被称之为“定增新规”,以下从调整内容和关键影响两方面进行解析。

一、调整内容

一、调整内容

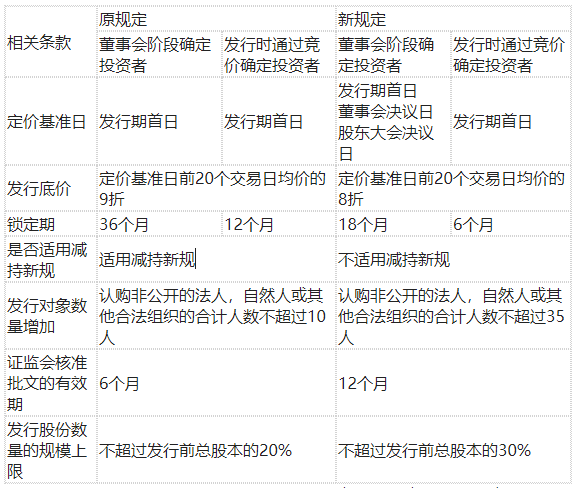

1、降低创业板再融资门槛:取消创业板非公开发行股票连续2年盈利的条件;取消创业板公开发行证券最近一期末资产负债率高于45%的条件。

2、优化股票定增制度安排:第一,董事会决议前确定发行对象且为战略投资者的定价基准日可为本次发行股票的董事会决议公告日、股东大会决议公告日或发行期首日。第二,调整定增定价和锁定机制。将发行价格定价范围由9折改为8折;将锁定期分别缩短至18个月和6个月,且不适用减持规则的相关限制。第三,增加定增对象数量。将主板、创业板非公开发行股票发行对象数量统一调整为不超过35名。

3、将再融资批文有效期从6个月延长至12个月。

4、适度放宽非公开发行股票融资规模限制,由此前不得超过本次发行前总股本的20%提高至30%。

5、调整“新老划断”时间点:将征求意见时计划按“核准批复时点”作为新老规则划断调整为“发行完成时点”。

6、强化“明股实债”的限制:上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。

7、锁定期结束后不受减持规则限制。

二、关键影响

《再融资新规》基本保留了2019年11月8日《征求意见稿》的核心条款,主要在“新老划断”规则适用、加强对“明股实债”行为的监管等方面进行了调整,并适度放宽了非公开发行股票融资规模限制。这次调整的内容在行业里被称之为“定增新规”,以下从调整内容和关键影响两方面进行解析。

1、降低创业板再融资门槛:取消创业板非公开发行股票连续2年盈利的条件;取消创业板公开发行证券最近一期末资产负债率高于45%的条件。

2、优化股票定增制度安排:第一,董事会决议前确定发行对象且为战略投资者的定价基准日可为本次发行股票的董事会决议公告日、股东大会决议公告日或发行期首日。第二,调整定增定价和锁定机制。将发行价格定价范围由9折改为8折;将锁定期分别缩短至18个月和6个月,且不适用减持规则的相关限制。第三,增加定增对象数量。将主板、创业板非公开发行股票发行对象数量统一调整为不超过35名。

3、将再融资批文有效期从6个月延长至12个月。

4、适度放宽非公开发行股票融资规模限制,由此前不得超过本次发行前总股本的20%提高至30%。

5、调整“新老划断”时间点:将征求意见时计划按“核准批复时点”作为新老规则划断调整为“发行完成时点”。

6、强化“明股实债”的限制:上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。

7、锁定期结束后不受减持规则限制。

二、关键影响

定增新规给资本市场的股权融资设定了更宽泛更有利的条件,给沉浸了两年半的定增市场注入了新鲜活力,有业内人士认为,这必定会是一个再过万亿的市场。